今年第一季度我国玩具出口呈现如下特点:

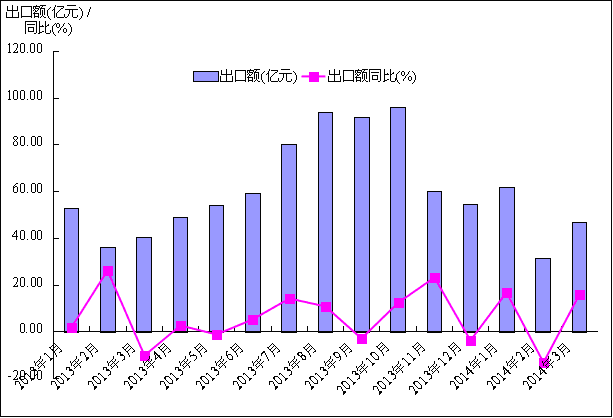

3月出口恢复增长,同比增速再次回归至两位数。2014年前3个月我国玩具月度出口额呈现出“V”型增长特点。其中,1月份出口玩具61.81亿元人民币,同比增长16.64%;此后 2月份出口额骤降,降幅高达13.3%,创过去连续14个月以来历史新低;进入3月份后,出口形势开始好转,当月出口玩具15.94亿元人民币,同比增长15.94%,增速再次恢复至两位数。

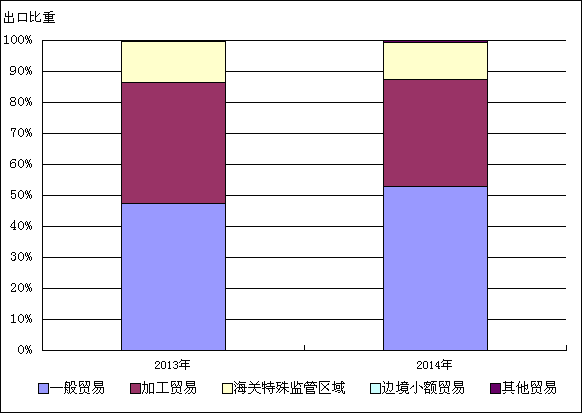

一般贸易方式出口主导优势进一步扩大,加工贸易与海关特殊监管区域方式出口小幅下降。一般贸易方式出口在我国玩具产品对外贸易中占有重要地位。今年一季度我国以一般贸易方式出口玩具73.73亿元人民币,增长20.26%,增速较去年同期提高约12个百分点,占同期我国玩具出口总额的五成左右,占比较去年同期有所上升;同期,以加工贸易与海关特殊监管区域方式分别出口48.42亿元人民币和16.40亿人民币,分别减少4.21%和3.37%,分别占34.68%和11.75%。一般贸易方式出口与加工贸易方式出口此升彼降,从一定的侧面反映出我国玩具生产模式已发生明显改变,传统的代工生产(OEM)模式正在被自有品牌(OB)生产模式所取代。

对欧美及东盟出口超六成,对日出口则现大幅下降。随着欧美地区国内经济的逐步复苏,我对欧美市场玩具出口均保持着良好的增长态势。作为我国玩具出口的最大市场,今年一季度我对美出口玩具42.52亿元人民币,同比增长7.02%,占同期我国玩具出口总额的30.46%;同期,对欧盟、东盟出口分别出口玩具32.66亿元人民币和14.53亿元人民币,分别增长11.93%和11.12%,分别占23.39%和10.41%。而对日出口增速则由去年同期的5.41%跌至-9.68%,出口额大幅下降。

表1 2014年第一季度我国对主要市场出口玩具情况

|

国家(地区)

|

出口额(亿元)

|

占比(%)

|

出口额同比(%)

|

|

美国

|

42.52

|

30.46

|

7.02

|

|

欧盟(28国)

|

32.66

|

23.39

|

11.93

|

|

东盟

|

14.53

|

10.41

|

11.12

|

|

香港

|

10.27

|

7.36

|

4.12

|

|

日本

|

6.75

|

4.84

|

-9.68

|

|

俄罗斯联邦

|

4.63

|

3.32

|

16.06

|

|

韩国

|

3.05

|

2.18

|

26.61

|

|

加拿大

|

2.98

|

2.14

|

4.36

|

|

墨西哥

|

2.62

|

1.88

|

39.79

|

|

澳大利亚

|

2.57

|

1.84

|

-0.31

|

数据来源:海关信息网(www.haiguan.info)

外商投资企业为我国玩具出口主力,国有企业出口逆势下跌。外商投资企业作为我国玩具出口的主要力量,今年一季度共出口玩具65.77亿元人民币,同比增长9.08%,增幅较去年同期提高7.59个百分点,占同期我国玩具出口总值的47.11%;民营企业出口57.67亿元人民币,同比增长12.04%,占41.31%;同期,国有企业出口玩具16.16亿元人民币,同比下降7.06%,继续延续去年出口-9.46%的增长颓势,但降幅微微有所收窄。

表2 2014年第一季度我国玩具出口主要出口企业性质情况

|

企业性质

|

出口额(亿元)

|

占比(%)

|

出口额同比(%)

|

|

外商投资企业

|

65.77

|

47.11

|

9.08

|

|

民营企业

|

57.67

|

41.31

|

12.04

|

|

国有企业

|

16.16

|

11.58

|

-7.06

|

数据来源:海关信息网(www.haiguan.info)

广东玩具出口一枝独秀,广西出口持续保持高速增长。东部沿海地区作为我国玩具生产与出口的重要聚集地,占据了今年一季度我国玩具出口前十大省份中的7个席位,出口额合计占到同期我国玩具出口总额的九成以上。其中,尤以广东居多,出口额为90.39亿元人民币,同比增长6.24%,占64.75%。广西作为进入我国玩具出口十强省市的西部城市代表,2013年出口增速就曾高达52.85%,远高于贵州(163.59%)、云南(121.12%)以外的全国其他省市;进入2014年以来,广西玩具出口依然保持着这种高速增长的态势,今年一季度共出口玩具0.39亿元人民币,增长49.68%,增速高于全国平均增速约40个百分点。此外,浙江、江苏及江西出口也表现喜人,增速均达到两位数。

表3 2014年第一季度我国玩具主要出口省市情况

|

省市

|

出口额(亿元)

|

占比(%)

|

出口额同比(%)

|

|

广东

|

90.39

|

64.75

|

6.24

|

|

浙江

|

16.14

|

11.56

|

18.18

|

|

江苏

|

12.72

|

9.11

|

11.59

|

|

上海

|

5.64

|

4.04

|

2.36

|

|

福建

|

3.95

|

2.83

|

9.24

|

|

山东

|

3.66

|

2.62

|

5.25

|

|

江西

|

2.66

|

1.91

|

17.91

|

|

安徽

|

1.87

|

1.34

|

-5.03

|

|

北京

|

0.45

|

0.33

|

-4.41

|

|

广西

|

0.39

|

0.28

|

49.68

|

数据来源:海关信息网(www.haiguan.info)

虽然一季度我国玩具整体出口形势良好,但光鲜的出口数据仍然难掩人民币升值、原材料价格上涨等因素造成的成本上升给玩具生产企业带来的丝丝无奈,我国玩具产业正进入艰难的转型阵痛期,而近期频发的玩具召回事件以及主要市场技术性贸易壁垒的持续抬高或将加剧我国玩具出口的“收缩之通”:

我国出口玩具产品频遭通报召回,凸显我国玩具生产质量管理短板。今年以来,我国出口的玩具产品多次因为质量问题被通报召回,引起国内玩具企业的普遍关注。据了解,在今年欧盟非食品类消费品快速预警系统(RAPEX)发布的205项对华产品通报中有101项涉及玩具类产品,比例高达40.2%;此外,美国、加拿大相关部门也对中国生产的磁性玩具与毛绒玩具实施了自愿性召回。出口玩具产品在质量上存在的种种缺陷使我国玩具产品在国际市场上的形象严重受损,对未来我国玩具的出口造成极大的负面影响。因此,国内相关企业应当尽快提高生产技术,严格按照国际质量标准进行生产,以求重新在国际市场上获得认可。

海外主要市场相继抬高技术性贸易壁垒,或将“逼走”部分中小企业。近期,欧盟委员会对中国产玩具发出消费者警告,并公布了一份“技术资料指导性文件”,要求出口至欧盟的玩具都需要提供技术档案。与此同时,其他地区也相继提高了进口玩具标准。比如,今年2月以色列修订了玩具安全相关强制标准SI562,增加了儿童无制动机构骑乘玩具、电气骑乘玩具等新要求;香港地区发布了《玩具及儿童产品安全(附加安全标准或规定)规例》,规定儿童用品及玩具的相关安全要求,特别是新引入关于邻苯二甲酸盐的限量和特别标识要求;台湾地区标准检验局今年3月增列了儿童玩具中“甲酰胺残留量”的强制检验项目,只有通过检验的玩具才能在市面上销售。各主要市场新规的实施会给企业带来高额的检测成本,或将迫使部分中小玩具生产企业暂时退出对海外市场的争夺;但从积极的一面看,这些新规也将迫使相关企业加快推进玩具生产转型升级的步伐,在提高产成品附加值的同时,高度重视对玩具生产过程中的质量控制,弥补玩具生产过程中的质量管理短板。

(中海通研究院分析师:赵碧君)